Le 12 juin 2026, SpaceX entre au Nasdaq. 75 milliards de dollars levés, une valorisation de 1,75 trillion - soit deux fois et demie le record de Saudi Aramco en 2019. La presse titre sur les fusées, Starship, la conquête de Mars. Mais quand tu regardes le S-1, la réalité est beaucoup plus prosaïque et beaucoup plus intéressante : tu n'achètes pas des lanceurs réutilisables. Tu achètes un opérateur Internet par satellite et une boîte d'IA qui perd 4,94 milliards de dollars par an.

On avait couvert le dépôt du S-1 le 20 mai, dans le contexte du trio d'IPO IA en quatre jours avec OpenAI et Anthropic. Ici, on passe du dépôt à la cotation effective : analyse segment par segment, chiffres du prospectus, et le grand débat de valorisation.

L'IPO qui efface tous les records

La structure bancaire est à la hauteur du record : Goldman Sachs en "lead left", Morgan Stanley pour le volet retail, un syndicat de 23 banques. Ce qui est inhabituellement généreux : 30 % de l'offre réservée aux investisseurs particuliers, contre 5 à 10 % lors d'une IPO standard. Robinhood, E-Trade, Fidelity, Schwab et SoFi sont dans la boucle.

Sur les 75 milliards levés, 62,8 milliards sont préengagés pour rembourser investisseurs privés historiques et dettes liées à xAI. L'IPO n'est pas qu'un carburant de croissance : c'est aussi une opération de liquidité massive pour les actionnaires internes.

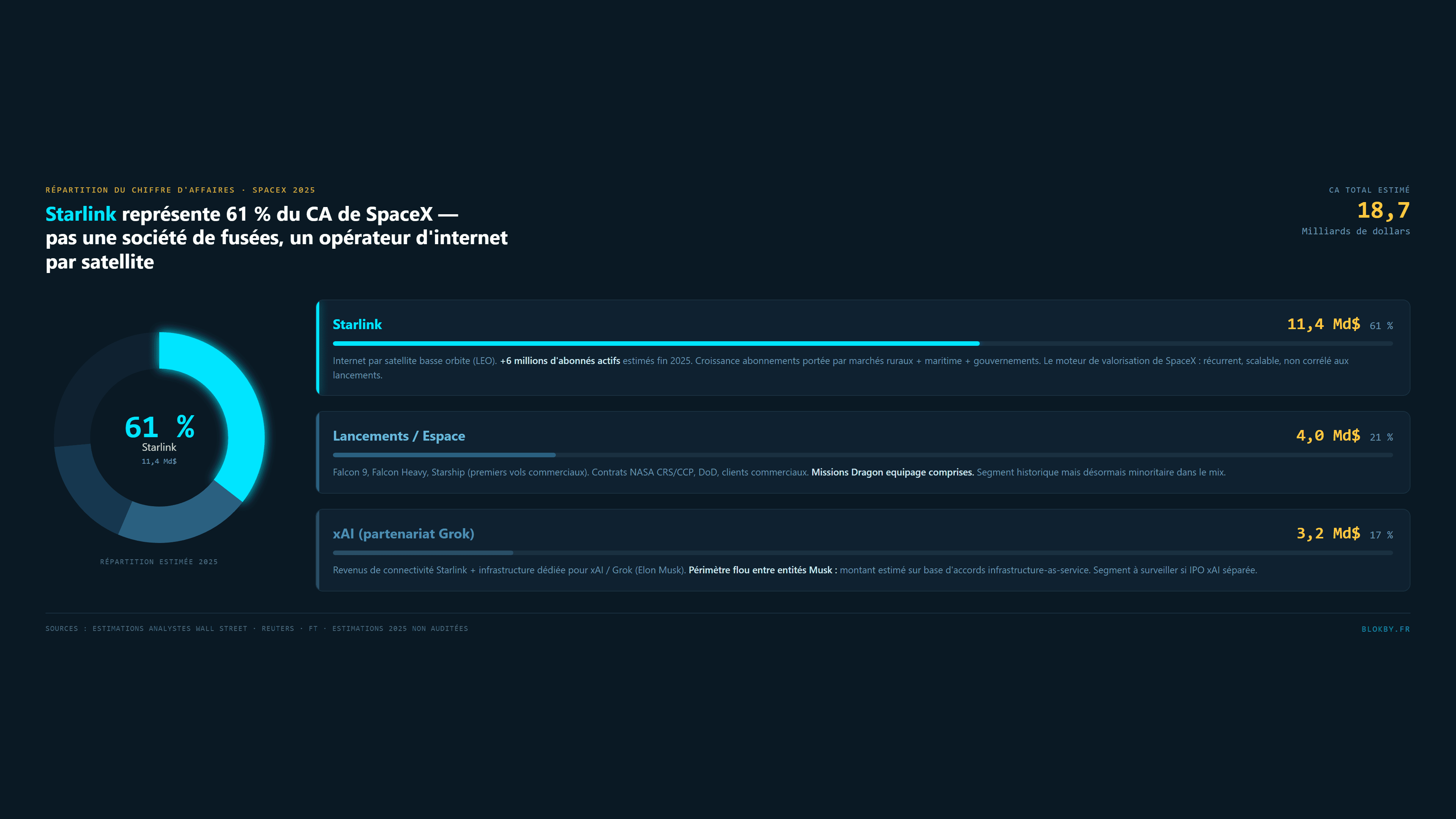

Starlink : l'opérateur internet qui paie tout le reste

Ouvrons le S-1. La première ligne qui frappe est celle du chiffre d'affaires par segment.

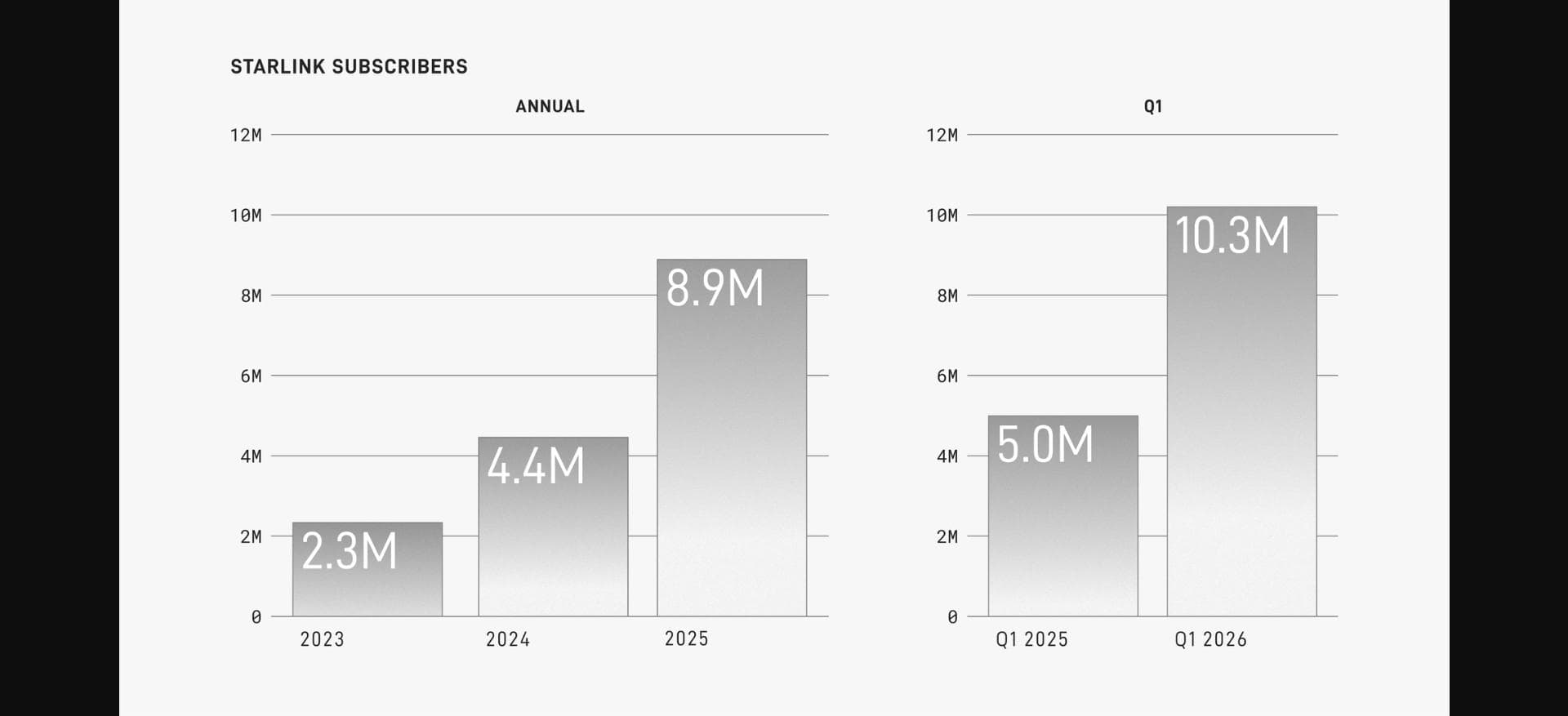

Les chiffres de croissance des abonnés sont spectaculaires. Starlink comptait 2,3 millions d'abonnés fin 2023. Fin 2025, c'est 8,9 millions. En mars 2026, 10,3 millions.

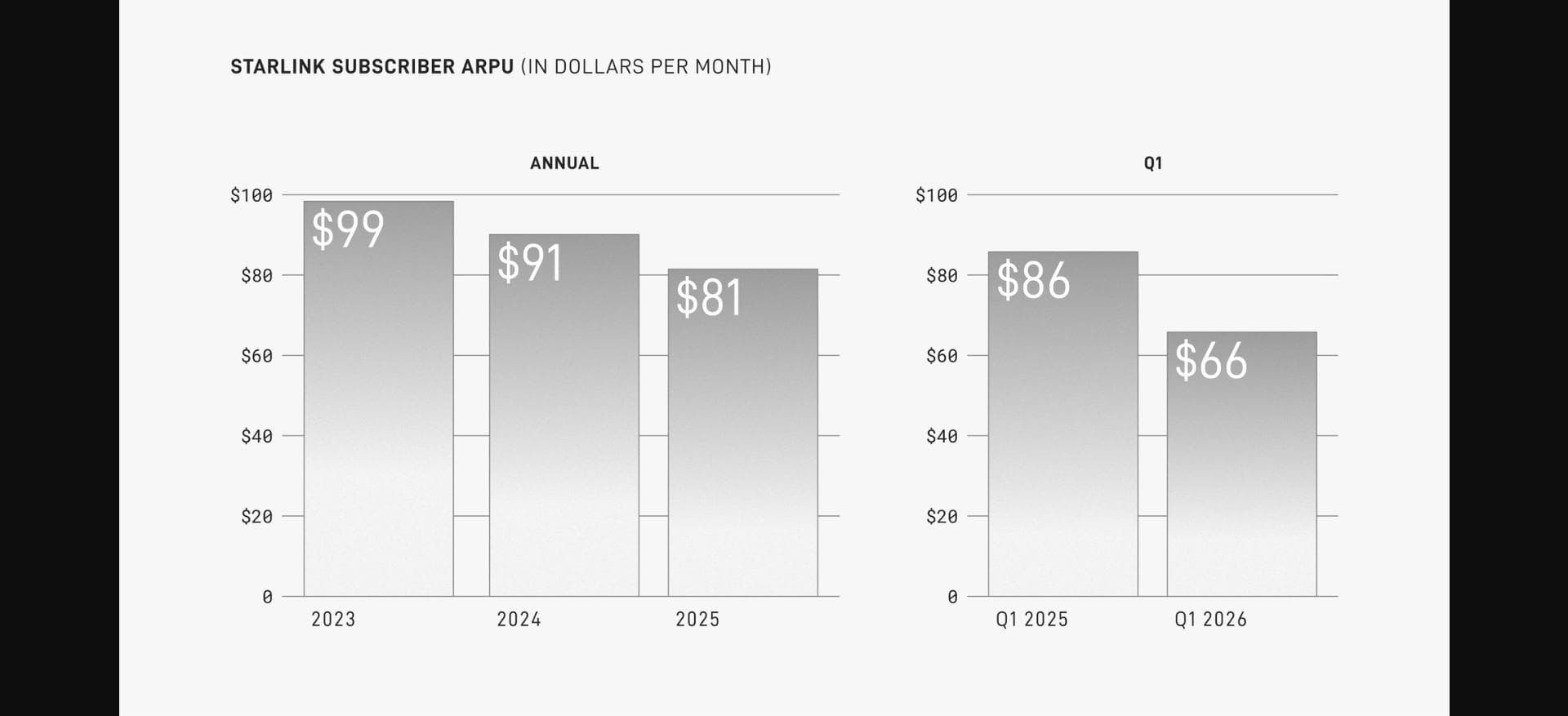

La nuance importante : le revenu moyen par abonné (ARPU) baisse dans le même temps. Il était à 99 dollars par mois en 2023, il est tombé à 66 dollars au premier trimestre 2026. Pas d'alerte en soi - c'est la conséquence directe de l'expansion dans des marchés à plus faibles revenus (Afrique, Asie du Sud-Est, Amérique latine). Plus d'abonnés, revenus plus diversifiés, mais revenu unitaire sous pression.

“Starlink internet is what's being used to pay for humanity getting to Mars. [...] helping make life multiplanetary.

”

Cette citation dans le S-1 résume toute la logique économique de l'entreprise. Starlink n'est pas un produit accessoire : c'est le moteur de trésorerie qui finance tout le reste, fusées comprises.

Le flywheel : comment Starlink finance Mars

Pour comprendre pourquoi SpaceX accepte de valoriser son IPO à un multiple aussi élevé, il faut saisir la mécanique interne. Ce n'est pas un simple conglomérat - c'est un flywheel où chaque activité nourrit les autres.

La logique :

- Starlink génère du cash.

- Ce cash finance le développement de lanceurs réutilisables (Falcon 9, Starship).

- La réutilisabilité réduit le coût de mise en orbite.

- Des coûts réduits permettent de déployer plus de satellites.

- Plus de satellites = meilleure couverture = plus d'abonnés Starlink.

- Le surplus finance Mars et les prochaines ambitions (data centers orbitaux).

The end goal is to get to Mars, keep generating incremental revenue. So for Falcon 9, it's Starlink. Now for Starship, it is potentially going to be orbital data centers.

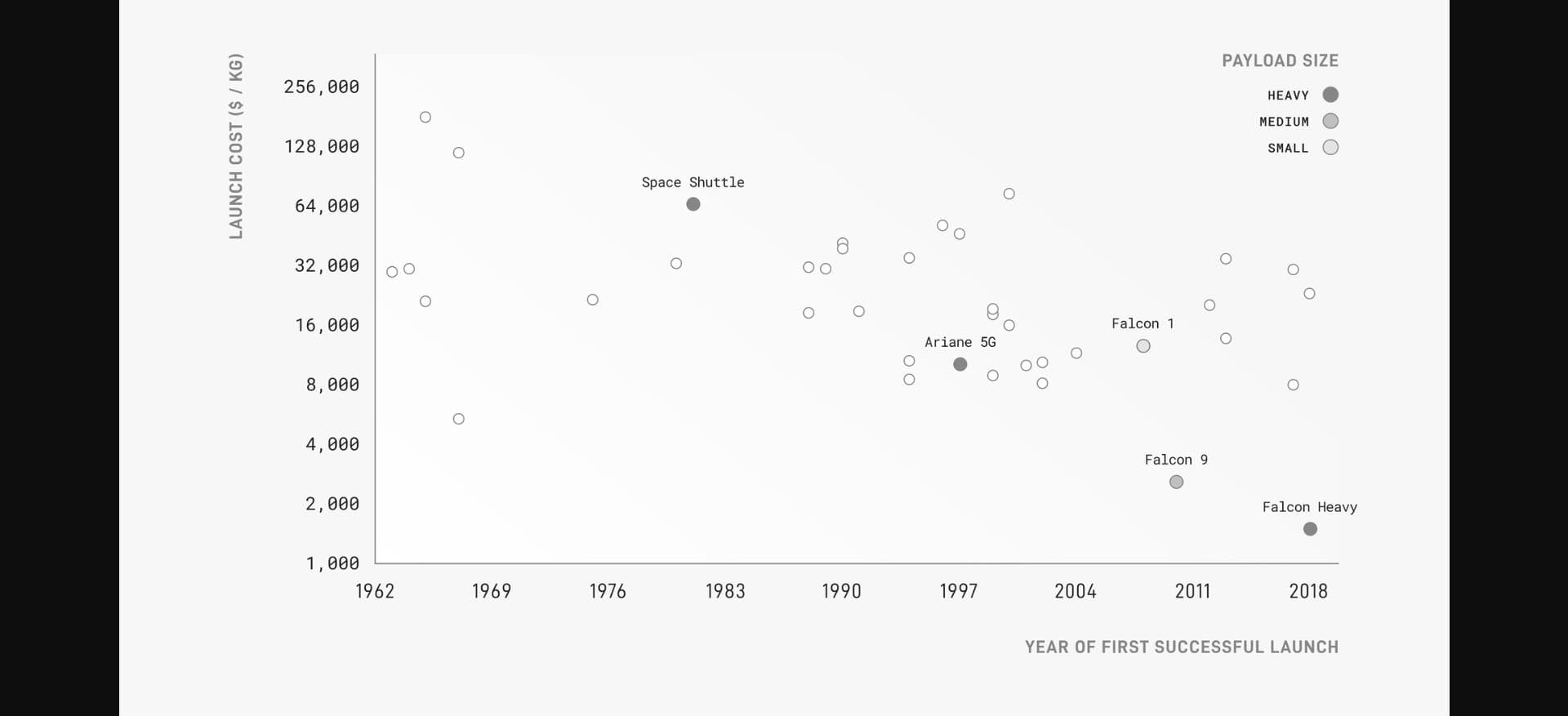

Le coût de lancement par kilogramme est au cœur de cette mécanique. SpaceX est passé de 64 000 dollars par kg (Space Shuttle) à environ 2 500 dollars par kg avec Falcon 9.

xAI : la bombe à retardement financière

La grande nouveauté du S-1 par rapport aux rumeurs pré-IPO, c'est xAI. En février 2026, SpaceX absorbe l'entreprise d'IA de Musk. Résultat : une perte nette de 4,94 milliards de dollars en 2025, alors que SpaceX affichait un bénéfice de 791 millions en 2024.

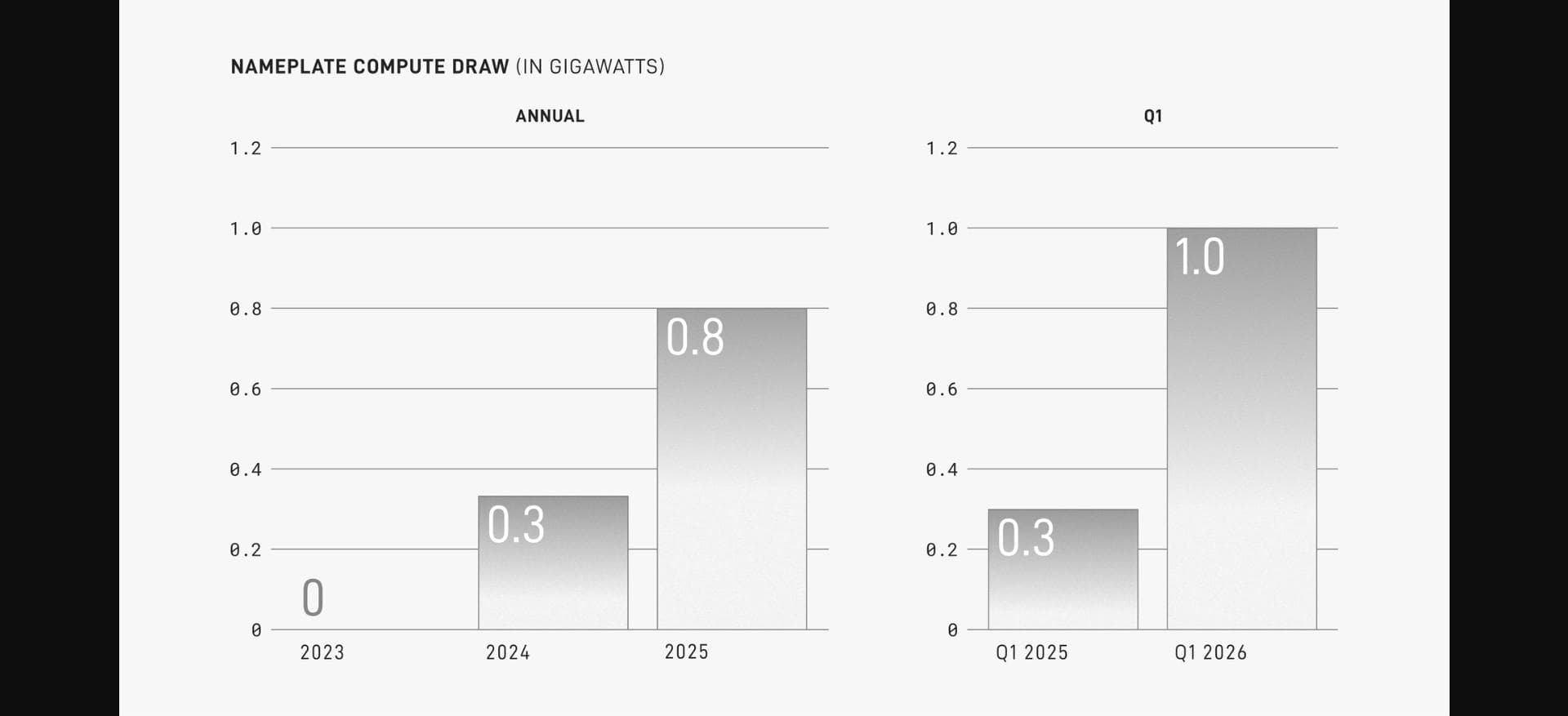

L'infrastructure de calcul est colossale au sens propre. Colossus, le superordinateur de xAI, est passé de 0 à 0,8 gigawatt de puissance installée en 2025, puis 1,0 gigawatt au premier trimestre 2026.

Morningstar ne mâche pas ses mots dans son analyse : xAI est qualifié de "material threat of value destruction". La thèse sceptique est claire - intégrer une entreprise d'IA déficitaire et capex-intensive dans une IPO à 1,75 trillion, c'est demander aux nouveaux actionnaires de financer des pertes massives dont le retour sur investissement est hautement incertain.

La structure de contrôle : tu finances, Musk décide

C'est probablement le point le plus important pour un investisseur particulier, et c'est aussi le moins médiatisé.

Les actionnaires publics reçoivent des actions de classe A, avec une voix chacune. Musk conserve des actions de classe B, avec dix voix chacune. Avec environ 42 % du capital, il contrôle 85,1 % des droits de vote.

La participation de 42 % de Musk, valorisée à 735 milliards de dollars au prix d'IPO, combinée à ses avoirs Tesla, le placerait au rang de premier trillionnaire mondial. C'est un contexte à garder en tête quand on lit les projections de croissance du S-1.

ARK contre Morningstar : 1 200 milliards d'écart

Le débat de valorisation est le plus instructif qui soit pour comprendre sur quoi parie cette IPO.

La thèse ARK Invest : Cathie Wood argumente que Starlink seul, modélisé comme un opérateur de connectivité mondiale en forte croissance, justifie une valorisation proche de 2 trillions. Dans ce scénario, le segment espace et xAI sont des options gratuites. Le bull case ARK en 2030 : 3,1 trillions.

La thèse Morningstar : Pour justifier 1,75 trillion, SpaceX devrait générer 1,1 trillion de revenus d'ici 2035. Sachant que le CA 2025 est de 18,7 milliards, c'est un facteur 60 en dix ans. Même en extrapolant les taux de croissance actuels de Starlink (doublement annuel), les chiffres ne s'alignent pas - sauf à intégrer des marchés entièrement nouveaux, comme l'IA orbitale.

La concurrence est aussi un risque que Morningstar intègre. Amazon a rebaptisé son service satellite en Amazon Leo (novembre 2025). En mai 2026, Leo compte 331 satellites en orbite, contre plus de 9 600 pour Starlink. L'avantage d'échelle est réel, mais les premières offres commerciales d'Amazon Leo sont annoncées pour mi-2026.

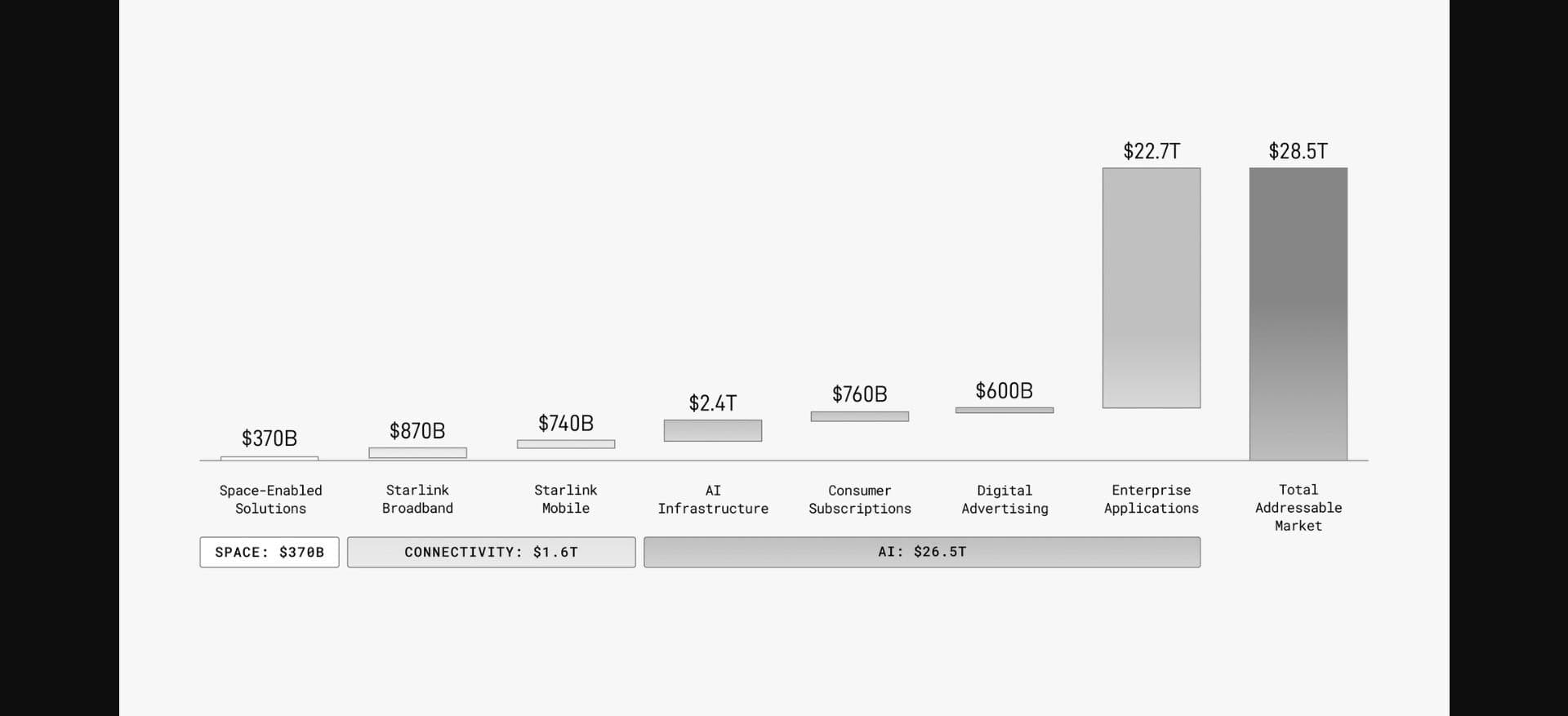

Le TAM de 28 trillions : le pari sur l'avenir

Le S-1 de SpaceX décompose son marché adressable total de manière ambitieuse.

Le chiffre qui frappe est le TAM IA : 26,5 trillions de dollars, soit 93 % du total. C'est là que xAI entre dans la thèse d'investissement. SpaceX ne vend plus seulement des accès internet - il vend l'infrastructure pour que l'IA devienne planétaire, puis orbitale.

La thèse suivante : des data centers en orbite

C'est la partie la moins discutée du S-1, et probablement la plus importante pour comprendre où veut aller Musk sur dix ans.

L'idée est directement verbalisée dans les clips extraits de l'interview avec Dwarkesh Patel.

The cheapest place to put AI.

L'argument de Musk : l'espace offre de l'énergie solaire illimitée et un refroidissement naturel par rayonnement dans le vide. Les deux contraintes les plus chères d'un data center terrestre - l'électricité et le refroidissement - sont résolues structurellement. Starship devient le vecteur de déploiement, avec un coût par kilogramme qui continue de baisser.

We intend with our SpaceX AI satellites to allow people to put whatever GPU or TPU they want.

Le modèle envisagé est une sorte de cloud orbital : des satellites portant du compute GPU ou TPU, accessibles via la constellation Starlink. C'est encore au stade du concept dans le S-1, mais c'est la prochaine thèse d'investissement portée par la direction.

Ce qu'on achète, et ce qu'on ne contrôle pas

Au final, à quoi achète-t-on des actions SpaceX (SPCX) ?

On achète :

- Un opérateur de connectivité satellitaire (Starlink) avec 10,3 millions d'abonnés et une croissance forte mais un ARPU sous pression.

- Une infrastructure d'IA (xAI, Grok, Colossus) déficitaire à court terme mais positionnée sur le TAM le plus large du S-1.

- Une thèse d'IA orbitale non prouvée mais structurellement cohérente avec les actifs existants (constellation + lanceurs réutilisables).

- Une exposition au segment espace (4 milliards de CA), le seul vraiment lisible.

On ne contrôle pas :

- Les décisions stratégiques. Musk a 85,1 % des voix.

- L'allocation des 75 milliards levés (dont 62,8 milliards déjà fléchés vers des remboursements).

- Le rythme d'intégration de xAI et ses pertes.

- Les risques réglementaires sur Starlink dans plusieurs marchés émergents.

Le verdict entre ARK et Morningstar dépend d'une question simple : crois-tu que Starlink peut s'imposer comme la couche de connectivité des prochaines décennies, et que xAI trouvera sa place dans un marché IA déjà très compétitif ? Si oui, l'IPO est au moins raisonnablement pricée. Si non, tu paies deux fois et demie la valeur fundamentale selon les analystes les plus sobres.

Pour aller plus loin

L'interview longue d'Elon Musk par Dwarkesh Patel (2h49) est la source primaire des verbatims sur l'IA orbitale, la logique économique de l'IPO et la vision Starship-data centers. C'est la transcription la plus riche disponible sur le sujet, bien au-delà du S-1 lui-même.

Les sources primaires et analyses complémentaires :

L'IPO SpaceX cotera dans quelques jours. Entre la thèse du flywheel orbital et la réalité d'une perte nette de près de 5 milliards, la question de fond reste entière : est-ce qu'on paie pour ce que SpaceX est aujourd'hui, ou pour ce qu'elle prétend devenir ?